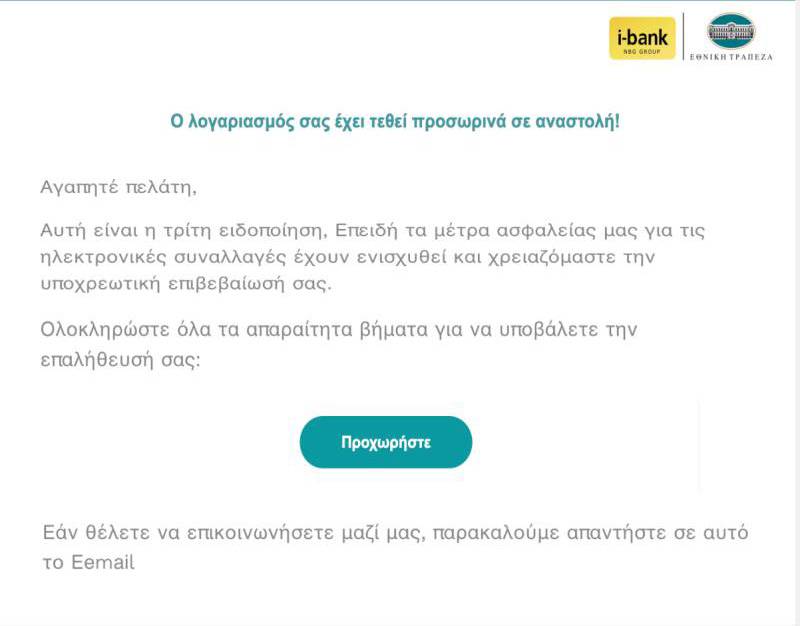

Στο στόχαστρο των απατεώνων βρέθηκαν οι πελάτες της Εθνικής Τράπεζας!

Τις τελευταίες ημέρες καταγράφεται έξαρση στην αποστολή ψεύτικων μηνυμάτων, μέσω των οποίων οι επιτήδειοι επιχειρούν να υφαρπάξουν τραπεζικούς κωδικούς και να αποκτήσουν πρόσβαση σε στα χρηματικά ποσά των λογαριασμών.

Αυτή τη φορά το μήνυμα (δείτε εικόνες) δήθεν από την Εθνική Τράπεζα ενημέρωνε όσους το έλαβαν πως η πρόσβαση στους λογαριασμούς έχει δήθεν ανακληθεί και ζητούσε από όσους το έλαβαν να πατήσουν ένα συγκεκριμένο Link για να επιβεβαιώσουν την ταυτότητά τους και να ενεργοποιήσουν την κάρτα τους!

Πατώντας στο link ο λήπτης του μηνύματος βρίσκεται δήθεν σε περιβάλλον e-banking της ΕΤΕ, με μια προσεκτική ματιά όμως φαίνεται πως πρόκειται για προσπάθεια υποκλοπής κωδικών.

Οι κυβερνοαπατεώνες είναι ξεκάθαρο πως συνεχώς εφευρίσκουν όλο και περισσότερες νέες μεθόδους επίθεσης είτε μέσω μηνυμάτων SMS είτε μέσω ηλεκτρονικού ταχυδρομείου με αποτέλεσμα οι πιθανότητες να παρασύρουν κάποιον στην απάτη τους να αυξάνονται δραματικά.

Μερικές από αυτές τις μεθόδους ανήκουν στις εξής κατηγορίες:

- Απατηλά μηνύματα με email και SMS (phishing ή ηλεκτρονικό ψάρεμα).

- Eξαπάτηση μέσω αγγελιών για αγορά ή πώληση προϊόντων.

- Εξαπάτηση για διαμεσολάβηση στη μεταφορά παράνομου χρήματος (money muling).

- Εξαπάτηση με πρόφαση επιδιόρθωση υπολογιστή.

- Επενδυτικές απάτες.

Εθνική Τράπεζα: Τι είναι το catfising – Πώς θα το γλυτώσετε στο Instagram

Νέα απάτη έχουν βρει οι επιτήδειοι για να ξεγελούν τους χρήστες των social media.

Μια πολύ «μυστήρια» υπόθεση catfishing και διαδικτυακού bullying αποκαλύφθηκε στην Θεσσαλονίκη και οδήγησε στη σύλληψη ενός άνδρα από την ΕΛΑΣ.

Ένας άνδρας έχει ήδη προφυλακιστεί στη Θεσσαλονίκη καθώς συνελήφθη από τη Διεύθυνση Δίωξης Ηλεκτρονικού Εγκλήματος το πρωί της 28ης Οκτωβρίου 2022 και σε βάρος του σχηματίστηκε δικογραφία για συκοφαντική δυσφήμηση μέσω διαδικτύου, εξύβριση, απειλή και παράνομη πρόσβαση σε ηλεκτρονικά δεδομένα.

Όλα ξεκίνησαν όταν ένας άνδρας άρχισε να συνομιλεί μέσω Instagram με ένα προφίλ το οποίο φαινόταν να ανήκει σε γυναίκα.

Κάποια στιγμή βαρέθηκε και στάματησε να απάνταει, με τον χρήστη του άλλου προφίλ – που αποκαλύφθηκε πως ήταν… άνδρας – να νευριάζει και να στήνει ένα «άρρωστο» σχέδιο εκδίκησης.

Πιο συγκεκριμένα ανέβασε φωτογραφίες του θύματος σε μια ιστοσελίδα γνωριμιών για ομοφυλόφιλους, με το θύμα να αρχίσει να δέχεται ξαφνικά μηνύματα από αγνώστους.

Ακολούθησε καταγγελία στην ΕΛΑΣ που οδήγησε έρευνες και σύλληψη του δράστη.

Η ανακοίνωση της ΕΛ.ΑΣ για τη σύλληψη του άνδρα

Από τη Διεύθυνση Δίωξης Ηλεκτρονικού Εγκλήματος συνελήφθη πρωινές ώρες της 28ης Οκτωβρίου 2022 στη Θεσσαλονίκη, ημεδαπός σε βάρος του οποίου σχηματίστηκε δικογραφία για συκοφαντική δυσφήμηση μέσω διαδικτύου, εξύβριση, απειλή και παράνομη πρόσβαση σε ηλεκτρονικά δεδομένα.

Η διερεύνηση της υπόθεσης πραγματοποιήθηκε στο πλαίσιο εισαγγελικής παραγγελίας, μετά από σχετική έγκληση ημεδαπού, σύμφωνα με την οποία άγνωστος με τον οποίο συνομιλούσε στο παρελθόν μέσω διαδικτυακών εφαρμογών, προέβη συστηματικά σε συνεχείς τηλεφωνικές κλήσεις και αποστολή εξυβριστικών και απειλητικών μηνυμάτων σε βάρος του.

Παράλληλα δημιούργησε πλήθος πλαστών λογαριασμών σε ιστοσελίδες γνωριμιών με τα στοιχεία του καταγγέλλοντα, με αποτέλεσμα αυτός να γίνεται δέκτης ενοχλητικών μηνυμάτων από αγνώστους.

Ακολούθησε κατάλληλη ψηφιακή ανάλυση στοιχείων και δεδομένων από όπου και προέκυψαν τα στοιχεία του δράστη καθώς και ο τόπος κατοικίας του, γεγονός για το οποίο ενημερώθηκε η αρμόδια εισαγγελική Αρχή.

Στο πλαίσιο αυτό και με τη συνδρομή της Υποδιεύθυνσης Δίωξης Ηλεκτρονικού Εγκλήματος Βορείου Ελλάδας, ο ανωτέρω συνελήφθη στα όρια του αυτοφώρου ενώ κατά την έρευνα στην οικία του, βρέθηκαν και κατασχέθηκαν συσκευή κινητής τηλεφωνίας και 2 κάρτες SIM.

Τα ψηφιακά πειστήρια θα αποσταλούν στη Διεύθυνση Εγκληματολογικών Ερευνών για εργαστηριακή εξέταση, ενώ ο συλληφθείς οδηγήθηκε στην αρμόδια εισαγγελική Αρχή.

Εθνική Τράπεζα: Όλα όσα πρέπει να γνωρίζουν οι πολίτες

Συνεχίζεται η εκστρατεία ενημέρωσης και ευαισθητοποίησης του κοινού για τις ηλεκτρονικές απάτες που ξεκίνησε το 2021 με τη συνεργασία των δυνάμεων του υπουργείου Προστασίας του Πολίτη, της Τράπεζας της Ελλάδος, της Ελληνικής Αστυνομίας και της Ελληνικής Ένωσης Τραπεζών (ΕΕΤ) και έχει συμβάλει καθοριστικά στο περιορισμό των περιστατικών σε ένα εξαιρετικά μικρό ποσοστό στο σύνολο των συναλλαγών.

Σε αναρτήσεις τους στις ιστοσελίδες, τόσο η ΕΕΤ όσο και ο Ελληνικός Χρηματοοικονομικός Μεσολαβητής, επανέρχονται δίνοντας απαντήσεις σε επίκαιρα ερωτήματα στο πλαίσιο της ενημερωτικής εκστρατείας.

Τυπολογίες απάτης στις ηλεκτρονικές πληρωμές και επενδύσεις

Συχνές Ερωτήσεις και Απαντήσεις

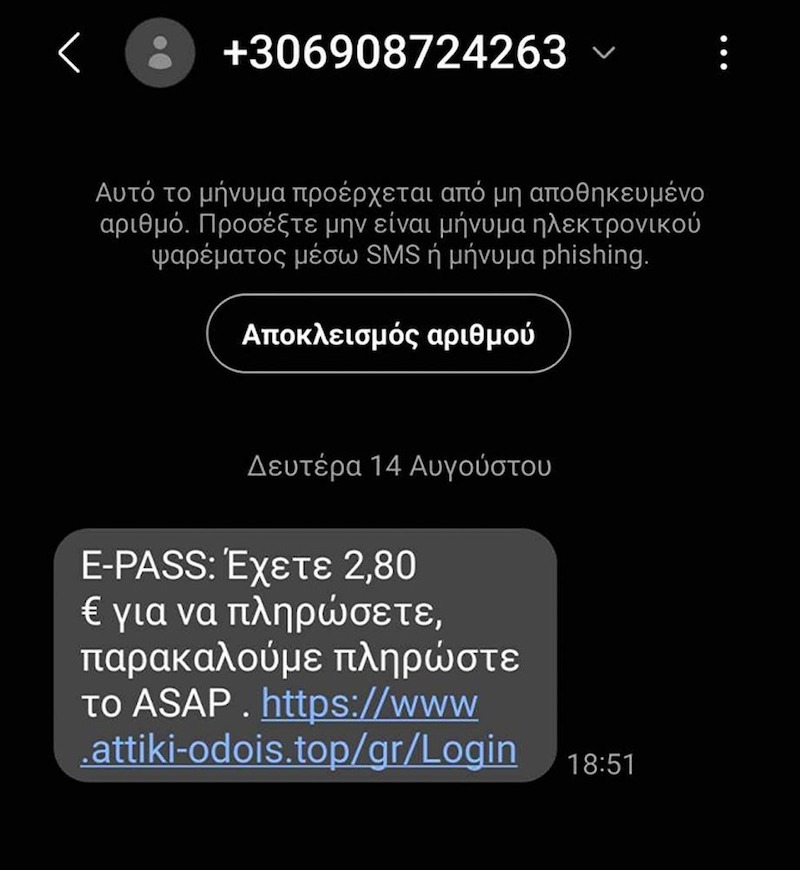

Ερώτηση: Τις τελευταίες ημέρες έχω λάβει αρκετά e-mails και SMS. Στα μηνύματα αυτά η “τράπεζα” μου αναφέρει ότι «έχει παρατηρηθεί ύποπτη δραστηριότητα» στον λογαριασμό ή την κάρτα μου ή ότι «έχει κλειδωθεί ή απενεργοποιηθεί» ο λογαριασμός ή η κάρτα μου. Τα μηνύματα περιέχουν κάποιον σύνδεσμο (link) και με προτρέπουν να ακολουθήσω αμέσως τις οδηγίες που υπάρχουν σε αυτόν για να λυθεί το πρόβλημά και για να ξεμπλοκάρω την πρόσβασή μου.

Απάντηση: Τα μηνύματα αυτά ΔΕΝ ΠΡΟΕΡΧΟΝΤΑΙ από την τράπεζά σας (μάλιστα κάποιες φορές φαίνεται να τα στέλνει τράπεζα με την οποία δεν διατηρείτε καν συνεργασία). Είναι μηνύματα απατηλά (phishing) και αποσκοπούν στο να σας ξεγελάσουν ώστε να καταχωρήσετε σε απατηλή ιστοσελίδα πανομοιότυπη με αυτήν της τράπεζας σας τους κωδικούς σας πρόσβασης στο ebanking ή τα στοιχεία της κάρτας σας αλλά και τους Κωδικούς μιας Χρήσης (OTP) που λαμβάνετε εκείνη τη στιγμή και απαιτούνται για την έγκριση συναλλαγών.

Η απάντηση σε όλες αυτές τις κακόβουλες προσπάθειες είναι μια και απλή. Ποτέ δεν δίνουμε προσωπικά μας στοιχεία σε κανέναν που μας τα ζητάει. Η Τράπεζά σας ποτέ δεν θα σας ζητήσει κάτι τέτοιο.

Ερώτηση : Πρόσφατα ανάρτησα μία αγγελία στο διαδίκτυο για να πουλήσω κάποιο προσωπικό μου αντικείμενο. Δέχτηκα τηλεφώνημα από κάποιον άγνωστο ο οποίος μου είπε ότι ενδιαφέρεται να το αγοράσει, μάλιστα χωρίς καν να το δει ή να το ελέγξει. Μου ζήτησε όμως να του δώσω τα στοιχεία της κάρτας μου ή τους κωδικούς του e-Banking μου ώστε να μπορέσει να μου καταθέσει τα χρήματα. Να τα δώσω τα στοιχεία μου; να τον εμπιστευτώ;

Απάντηση: Όχι, δεν πρέπει. Για κατάθεση χρημάτων, αρκεί μόνο να δώσετε τον IBAN του λογαριασμού σας. Μην αποκαλύψετε ποτέ τους κωδικούς σας στο ebanking ή τα στοιχεία της κάρτας σας ή τυχόν κωδικούς μίας χρήσης (OTP) που θα λάβετε εκείνη τη στιγμή.

Επίσης, σε περίπτωση που ο αγοραστής ισχυρίζεται ότι έχει καταθέσει τα χρήματα σε λογαριασμό σας, ελέγξτε εσείς ο ίδιος το ακριβές ποσό μόνο μέσα από το eBanking σας. Μην βασιστείτε σε τυχόν αποδείξεις κατάθεσης που μπορεί να σας προσκομίσει ή σας αποστείλει. Μπορεί να είναι πλαστές.

Ερώτηση: Πρόσφατα δέχτηκα τηλεφωνική κλήση από το εξωτερικό, και αυτός που με κάλεσε μου είπε (στα Αγγλικά) ότι είναι τεχνικός από μεγάλη εταιρεία πληροφορικής και ότι ο υπολογιστής μου έχει μολυνθεί από κακόβουλο λογισμικό και μπορούσε να επιδιορθώσει το πρόβλημα. Δεν τον πίστεψα όμως και έκλεισα το τηλέφωνο. Καλά έκανα?

Απάντηση: Ναι. Πρόκειται για προσπάθεια εξαπάτησης. Αν συνέχιζες θα σου ζητούσε να εγκαταστήσεις λογισμικό απομακρυσμένης πρόσβασης και έτσι θα αποκτούσε πλήρη έλεγχο στον υπολογιστή σου. Μετά, ο απατεώνας, με πρόφαση την επιδιόρθωση του προβλήματος θα σου ζητούσε τους κωδικούς σου σύνδεσης στο e-Banking σου και θα προσπαθούσε ο ίδιος να κάνει μεταφορές χρημάτων από τους λογαριασμούς σου. Μην εμπιστεύεστε τον υπολογιστή σας σε αγνώστους. Εάν κάποιος σας καλεί από άγνωστο αριθμό, ειδικά από το εξωτερικό, και ισχυρίζεται ότι είναι από οποιαδήποτε εταιρεία πληροφορικής, χωρίς εσείς να έχετε δηλώσει βλάβη σε συσκευή σας, διακόψτε την κλήση. Μην προχωράτε σε εγκατάσταση λογισμικού απομακρυσμένης διαχείρισης που σας προτείνει κάποιος άγνωστος.

Ερώτηση: Μου ζητήθηκε να μεσολαβήσω στη μεταφορά χρημάτων προσφέροντας μου αμοιβή για να γίνει κατάθεση χρημάτων σε λογαριασμό μου. Υπάρχει κάποιο πρόβλημα; Είναι παράνομο;

Απάντηση: Nαι είναι παράνομο. Εάν σας προσεγγίσουν μέσω e-mail ή μέσω κοινωνικών δικτύων ή μέσω αγγελιών και σας ζητήσουν να μεταφέρετε χρήματα (τα οποία θα έχουν μπει προηγουμένως στον λογαριασμό σας) σε λογαριασμούς τρίτων συνήθως σε άλλες χώρες ή να τους τα δώσετε κάνοντας ανάληψη από κάποιο ΑΤΜ ή κατάστημα, κρατώντας ένα ποσοστό ως προμήθεια, πρέπει να γνωρίζετε ότι προσπαθούν να σας εξαπατήσουν για να διαμεσολαβήσετε στη μεταφορά παράνομου χρήματος (money muling) και ότι η πράξη αυτή διώκεται ποινικά.

Συνεπώς:

*μη δεχτείς να μεσολαβήσεις ως ενδιάμεσος σε διακίνηση χρημάτων από άλλα άτομα, συνήθως άγνωστα σε σένα. Μπορεί να υποστείς σημαντικές επιπτώσεις, καθώς με αυτόν τον τρόπο εμπλέκεσαι σε παράνομες ενέργειες, είτε το γνωρίζεις είτε όχι

*εάν λάβεις ύποπτο μήνυμα ηλεκτρονικού ταχυδρομείου (email), μην απαντήσεις και μην ακολουθήσεις τυχόν υποδεικνυόμενο σύνδεσμο (link),

*διασταύρωσε τα στοιχεία της εταιρείας που προσφέρει τη θέση εργασίας και τα στοιχεία επικοινωνίας της (ειδικά αν εδρεύει στο εξωτερικό),

*μην παραχωρείς ποτέ στοιχεία του τραπεζικού σου λογαριασμού σε κανέναν, εκτός εάν έχεις μαζί του μονιμότερη συνεργασία, ή είναι άτομο του στενού οικογενειακού σου περιβάλλοντος.

*εάν πιστεύεις ότι έχεις εμπλακεί σε μεταφορά παράνομου χρήματος, μην προβείς σε οποιαδήποτε άλλη μεταφορά χρημάτων που τυχόν σου ζητηθεί. Ειδοποίησε αμέσως την τράπεζα σου, την υπηρεσία στην οποία πραγματοποίησες την συναλλαγή και την αστυνομία.

Ερώτηση: Σε γενικές γραμμές, τι θα πρέπει να κάνω για να μην πέσω θύμα ηλεκτρονικής απάτης;

Απάντηση: Η τράπεζα ή οι τράπεζες συνεργασίας σας έχουν αναρτήσει στις ιστοσελίδες τους χρήσιμες συμβουλές, προκειμένου να μην πέσετε θύμα απάτης.

Σε κάθε περίπτωση, παρατίθενται παρακάτω ορισμένες βασικές οδηγίες, για να διενεργείτε με τη μεγαλύτερη δυνατή ασφάλεια τις ηλεκτρονικές σας συναλλαγές:

*Πληκτρολογείτε οι ίδιοι την ηλεκτρονική διεύθυνση της Τράπεζάς σας για την πρόσβασή σας στις υπηρεσίες ηλεκτρονικής τραπεζικής. Μην ακολουθείτε αποτελέσματα από μηχανές αναζήτησης.

*Βεβαιωθείτε ότι πλοηγείστε στο ασφαλές περιβάλλον της Τράπεζας. Ελέγξτε αν ο σύνδεσμος στον οποίο εισέρχεστε (https://www………gr) αντιστοιχεί στην ηλεκτρονική διεύθυνση της Τράπεζας σας. Κάνετε κλικ στο εικονίδιο του λουκέτου, για να ελέγξτε ότι η σύνδεση αναφέρεται ως ασφαλής.

*Ελέγξετε προσεκτικά την συναλλαγή που περιγράφεται στο μήνυμα της Τράπεζας (π.χ. μέσω sms, viber ή εφαρμογής του mobile app) με τον κωδικό μιας χρήσης OTP, πριν την επιβεβαίωσή της.

*Αποφύγετε τη χρήση δημόσιων ή κοινόχρηστων δικτύων.

*Μην αποθηκεύετε ποτέ τους κωδικούς σας σε οποιαδήποτε συσκευή σας.

*Αλλάζετε τουλάχιστον ανά εξάμηνο τους κωδικούς ασφαλείας σας (passwords).

*Ενισχύστε την ασφάλεια των συσκευών σας διατηρώντας ενημερωμένο πρόγραμμα προστασίας από κακόβουλο λογισμικό και ενημερώνετε τακτικά το λειτουργικό τους.

*Ελέγχετε ότι τα στοιχεία των ηλεκτρονικών διευθύνσεων των e-mails που λαμβάνετε αντιστοιχούν στο όνομα του προσώπου που εμφανίζεται ως αποστολέας τους, ιδίως όταν α) το πρόσωπο αυτό ανήκει στη λίστα των επαφών σας, β) φέρεται ότι είναι η Τράπεζα σας ή γ) άλλη γνωστή εταιρεία παροχής προϊόντων και υπηρεσιών.

*Αγνοείστε και διαγράψτε μηνύματα αμφίβολης προέλευσης που λαμβάνετε στις ηλεκτρονικές σας συσκευές και τις εφαρμογές σας και μην ακολουθείτε συνδέσμους (links) που περιλαμβάνουν και παραπέμπουν σε ιστοσελίδες.

*Μην αποκαλύπτετε σε τρίτους (π.χ. ενδιαφερόμενους αγοραστές, υποψήφιους πελάτες), μέσω τηλεφώνου, κινητού τηλεφώνου, email, φόρμας στο Internet, μέσων κοινωνικής δικτύωσης και άλλων μέσων, εμπιστευτικά στοιχεία σας όπως το όνομα χρήστη (username), τον κωδικό πρόσβασης (password), τα στοιχεία της κάρτας σας (αριθμό, κωδικό επαλήθευσης CVV και PIN), OTP (One Time Password – κωδικούς μίας χρήσης) και άλλους αριθμητικούς κωδικούς.

*Χρησιμοποιείτε πάντα τις πιο ενημερωμένες εκδόσεις Internet browsers (π.χ. Chrome, Microsoft Edge, κ.λπ), οι οποίες εξασφαλίζουν προηγμένο σχεδιασμό ασφαλείας.

*Επικοινωνήστε αμέσως με την Τράπεζά σας, σε κάθε περίπτωση υπόνοιας διαρροής των κωδικών ασφαλείας σας.

Ερώτηση. Το τελευταίο διάστημα λαμβάνω συχνά τηλεφωνικές κλήσεις από άγνωστους αριθμούς, στη διάρκεια των οποίων υποτιθέμενος εκπρόσωπος επενδυτικής εταιρείας μου προτείνει επενδυτικές ευκαιρίες «στα μέτρα μου», με γρήγορη και εγγυημένη απόδοση. Αναρωτιέμαι αν πρέπει να του εμπιστευτώ τα χρήματά μου.

Απάντηση: Προσοχή υπάρχει σοβαρός κίνδυνος εξαπάτησής σας.

* Μην εμπιστεύεστε όσους σας υπόσχονται ασφαλείς επενδύσεις με υψηλά, γρήγορα και εγγυημένα κέρδη.

*Εάν επιθυμείτε να κάνετε μια επένδυση, βεβαιωθείτε πρώτα ότι η εταιρία έχει άδεια λειτουργίας από την Επιτροπή Κεφαλαιαγοράς ή από άλλη ευρωπαϊκή Αρχή. Βεβαιωθείτε ότι, είτε καλύπτεται από το Ταμείο Εγγύησης Καταθέσεων και Επενδύσεων (ΤΕΚΕ), είτε συμμετέχει στο Συνεγγυητικό Κεφάλαιο ή άλλο ξένο Φορέα που διασφαλίζει την επένδυση σας. Επισκεφτείτε τα ακόλουθα sites: www.cmc.gov.gr www.ethe.org.gr www.smexa.gr https://www.syneggiitiko.gr/

Ερώτηση: Σε περίπτωση που πέσω θύμα ηλεκτρονικής απάτης και το δηλώσω στην Τράπεζα συνεργασίας μου, υπάρχει κάποιος άλλος φορέας στον οποίο μπορώ να απευθυνθώ άμεσα; Επίσης αν πέσω θύμα απάτης σχετικά με επενδύσεις υπάρχει φορέας στον οποίο μπορώ να απευθυνθώ;

Απάντηση: Ναι, και στις δυο περιπτώσεις θα πρέπει να καταγγείλετε το περιστατικό απάτης:

*στο πλησιέστερο σε εσάς αστυνομικό τμήμα ή

*στη Διεύθυνση Δίωξης Ηλεκτρονικού Εγκλήματος (ΔΙΔΗΕ) της Ελληνικής Αστυνομίας

-Τηλέφωνο : 11188

-Fax: 213-1527471

-Email: ccu@cybercrimeunit.gov.gr

-μέσω του portal στη διεύθυνση: https://goo.gl/vOHdVb

– Ταχυδρομική διεύθυνση: Λ. Αλεξάνδρας 173, Τ.Κ. 11522, Αθήνα

Ερώτηση: Το τελευταίο διάστημα είδα στην τηλεόραση και άκουσα στο ραδιόφωνο για μια εκστρατεία ενημέρωσης και ευαισθητοποίησης του κοινού για τις ηλεκτρονικές απάτες με το σύνθημα «Μια Παύση Αρκεί για να Αποφύγουμε την Ηλεκτρονική Απάτη». Που μπορώ να ανατρέξω για να βρω περισσότερες πληροφορίες για τη συγκεκριμένη εκστρατεία;

Απάντηση: Μπορείτε να ανατρέξετε στην ιστοσελίδα της Ελληνικής Ένωσης Τραπεζών (ΕΕΤ) (https://www.hba.gr/info/PhishingCamp) για να αντλήσετε περισσότερες πληροφορίες για τη συγκεκριμένη εκστρατεία, προϊόν συνεργασίας μεταξύ του Υπουργείου Προστασίας του Πολίτη, της Τράπεζας της Ελλάδος, της Ελληνικής Αστυνομίας και της Ελληνικής Ένωσης Τραπεζών. Ξεκίνησε στο τέλος του 2021 και συνεχίζεται το 2022.

Ερώτηση: Που μπορώ να ανατρέξω για περισσότερες πληροφορίες σχετικά με τις διάφορες τυπολογίες ηλεκτρονικής απάτης και απάτης σχετικά με επενδύσεις που υφίστανται;

Απάντηση: Στην ιστοσελίδα της Ελληνικής Ένωσης Τραπεζών (ΕΕΤ) υπάρχει αναρτημένο όλο το υλικό των διαφόρων εκστρατειών ενημέρωσης και ευαισθητοποίησης του κοινού για τις ηλεκτρονικές απάτες, όπως:

*εκείνης που αφορά τις απάτες στον «κυβερνοχώρο» (CyberScams), https://old.hba.gr/News/Details/1509 και

*εκείνης που αφορά τους μεταφορείς παράνομου χρήματος (European Money Mule Action – EMMA). https://old.hba.gr/News/Details/36

Περαιτέρω, στην ιστοσελίδα της ΕΕΤ υπάρχουν χρήσιμες ανακοινώσεις επί διαφόρων τυπολογιών απάτης (π.χ. απάτη μέσω αλλαγής κάρτας SIM, απάτη «υποτιθέμενης τεχνικής υποστήριξης», τηλεφωνικές απάτες, κ.ά.) στο πλαίσιο της διαχρονικής ενημέρωσης και ευαισθητοποίησης του συναλλακτικού κοινού.

Πηγή: xristika.gr